En las últimas semanas se han notificado varias resoluciones del Tribunal Económico Administrativo de Galicia por las cuales se estiman las reclamaciones interpuestas por nuestro despacho de abogados: Coladas- Rivas-Arnaiz.

Destacamos dos de ellas, la primera(reincidente) de anulación del método de comprobación.

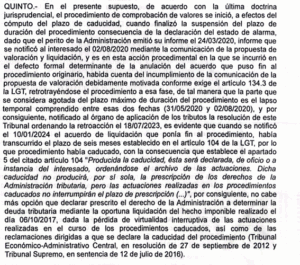

En el presente caso, de acuerdo con lo dispuesto en el acto recurrido,

«para la comprobación del valor real de los bienes y derechos transmitidos la Administración optó por: -Dictamen de peritos de la Administración». Consultados los bienes objeto de valoración se observa que en el dictamen del perito, éste se limita a la aplicación de la Orden de la Consellería de Facenda por la que aprueba los precios medios de mercado, bajo el pretexto de la aplicación del artículo 3.3o de la misma, utilizando sus valores básicos y coeficientes, relacionados en los Anexos de la citada Orden, pero no se complementa con una actividad comprobadora, que se debe reflejar en el informe, de aspectos concretos que singularicen y corrijan las magnitudes objetivas y genéricas que expresan los precios medios de mercado, para así individualizar el valor del bien, lo que requiere generalmente una comprobación «in situ» por parte del perito, que además le permita contrastar los aspectos y circunstancias concretas que pueden afectar al valor de los bienes, alegadas, en su caso, por los obligados tributarios. No consta que el perito hubiera visitado el inmueble objeto de comprobación y tampoco se justifica, en el sentido expuesto en la sentencia del Tribunal Supremo de 21.01.2021 y en las siguientes mencionadas, por qué no es necesaria la comprobación personal del mismo.»

La segunda, menos frecuente pero que siempre debe ser considerada, de prescripción de la ejecución de una anterior resolución del TEAR: